English

English Español

Español Deutsch

DeutschNoticias de la Industria

Inicio / Noticias / Noticias de la Industria / Juego y transformación en el mercado fotovoltaico global en el punto crítico de la instalación de 655GW en 2025

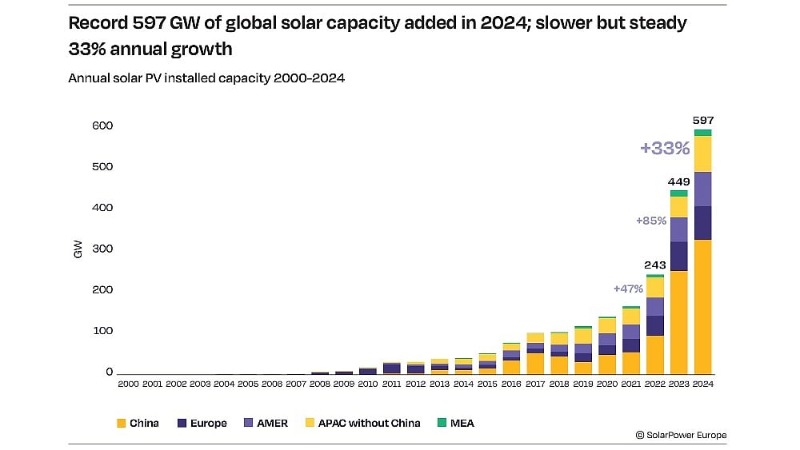

La última perspectiva del mercado fotovoltaico global de SolarPower Europe es como una espada de doble filo: la capacidad instalada esperada de 655GW para 2025 no solo indica el poder explosivo de la industria, sino que también oculta las crisis estructurales. Cuando la capacidad instalada acumulada global excede la marca de 2.2TW, la industria fotovoltaica está parada en un punto de inflexión del cambio cuantitativo al cambio cualitativo.

La estación de energía fotovoltaica flotante de una sola unión más grande de China: Anhui Fuyang Southern Wind-Solar-Hydro Power Base de la base de agua Floting Planta PV flotante ( 650MW ) --- Fuente: Media News

Diferenciación regional en la curva de crecimiento de tercer orden

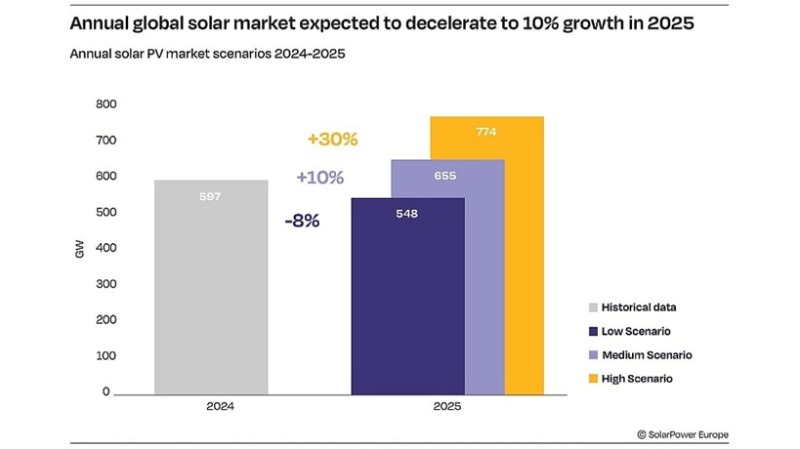

En su informe global de Perspectivas del mercado solar, se proporcionan tres pronósticos de escenario. Bajo un pronóstico neutral, se espera que la capacidad global instalada de los fotovoltaicos aumente en un 10% interanual a 655GW para 2025, mientras que un pronóstico conservador es de 548GW, una disminución del 8% interanual; En un escenario optimista, si los precios de los componentes siguen siendo bajos y junto con el estímulo de política de China, se espera que la nueva capacidad instalada anual alcance los 774 GW, un aumento interanual de casi el 30%.

Los tres escenarios descritos en el informe son en realidad pruebas de estrés del proceso global de transición de energía:

1. La unidad unipolar de China: bajo la influencia de las nuevas políticas de 430 (proyectos que han completado previamente la presentación o la conexión de la red pueden continuar utilizando políticas antiguas, como el modo de conexión de la red completa, el proceso de presentación simplificado, etc.) y 531 (nuevos proyectos de conexión de cuadrícula deben implementar las siguientes nuevas regulaciones: estrictas diferenciación de la archivo de ajuste; ajuste del modo de conexión de la red; modo de conexión a la red; comercialización comercial de mercado comercial de la electricidad, y la instalación de la instalación, y la basura, y la diferenciación de la instalación de la instalación de la instalación del modo de conexión; La disminución anual del 23% en los precios del módulo en la primera mitad del año, el problema de la conexión y el consumo de la red fotovoltaica distribuida se ha vuelto urgente;

Cliff de política europea: se destaca la fragilidad de la participación del 13%, y la implementación rezagada de las políticas por parte de los Estados miembros puede causar una fuerte caída del 40% en las nuevas adiciones anuales, repitiendo la trayectoria del accidente del mercado del Reino Unido 2023;

3. Batalla de tarjetas de almacenamiento de energía en las Américas: con una cuota de mercado del 14% y una relación de almacenamiento de energía de 4 horas que se convierte en la nueva normalidad, la tasa interna de rendimiento de los proyectos de almacenamiento fotovoltaico en el mercado ERCOT en Texas ha excedido el punto crítico del 9%.

De manera particular es que en la participación del 4% de Medio Oriente y África, el grupo de proyectos de Arabia Saudita "2030 Vision" aporta más del 60% de la capacidad instalada, pero la tasa de atenuación de PID de los componentes causados por entornos desérticos es 2.8 veces más alta que la de las regiones templadas, que plantea riesgos técnicos.

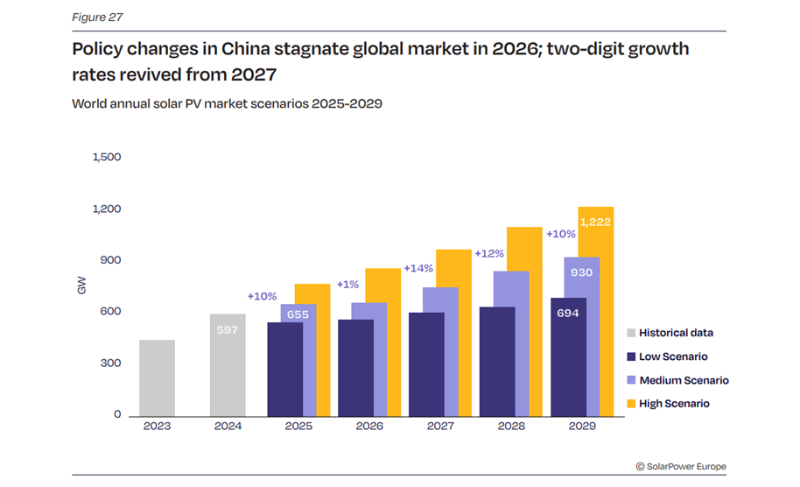

La cadena de transmisión de crecimiento de crecimiento en 2026

La advertencia del informe de un acantilado de tasa de crecimiento del 1% en 2026 es en realidad un producto de resonancia de los ciclos de políticas y las iteraciones tecnológicas:

1. Interruptor de subsidio de China: Transición de los precios de electricidad fijos a mecanismos premium, que desencadenan un período de 6-9 meses de espera y vista para los desarrolladores, que se espera que resulte en una brecha de instalación de 35 GW;

Fuente: SolarPower Europe

2. Barreras comerciales europeas: la implementación integral de las tarifas de carbono CBAM ha llevado a un fuerte aumento del 11% en los costos de producción de componentes, junto con la reversión del plan RepowereU, lo que resulta en una supresión de la demanda de 15 GW;

3. Reemplazo generacional tecnológico: la capacidad de producción de TopCon aumenta las superposiciones con la ventana de producción en masa de HJT, desencadenando una ola de actualizaciones tecnológicas de equipos y que presenta un riesgo de que 200GW de capacidad existente se quede varada a nivel mundial.

Este ajuste cíclico coincide con la revisión de las disposiciones de crédito fiscal en la Ley de Reducción de la Inflación de los Estados Unidos, y bajo el impacto triple, el coeficiente beta de las acciones fotovoltaicas puede exceder la línea de advertencia 2.0.

Contradicciones estructurales y caminos innovadores

Frente al crecimiento esperado de 755-930GW de 2027 a 2029, la industria necesita resolver tres paradojas principales:

1. Diferencia de tijera entre costo y calidad: el precio del componente actual de $ 0.12/W se acerca a la línea de costo de los materiales de silicio, pero los nuevos mecanismos de atenuación, como LetID, aumentan el costo implícito de LCOE en las centrales eléctricas en 1,2 centavos/kWh;

2. Tensión entre concentración y distribución: el costo de la tierra para las centrales eléctricas centralizadas en China ha aumentado en un 178% en tres años, mientras que el mercado distribuido europeo enfrenta cuellos de botella tecnológicos en el flujo inverso de la red;

3. Desalineación entre innovación y estándares: la eficiencia de producción en masa de los componentes de perovskita ha superado el 18%, pero ha encontrado un retraso en los estándares IEC, lo que resulta en una disminución del 40% en la disposición de las instituciones de seguros para suscribir.

La clave para romper el juego está oculta en la integración de la tecnología digital:

1. Revolución inteligente de operación y mantenimiento: con la aplicación de sistemas de software como IA, inteligencia artificial, gemelos digitales y colaboración en el borde de la nube en la operación y mantenimiento de la planta de energía, no solo puede reducir la tasa de falla de las centrales eléctricas, sino también mejorar en gran medida la eficiencia operativa;

2. Integración de las centrales de energía virtual: fotovoltaicos distribuidos agregados, otras formas de electricidad y almacenamiento de energía para formar coordinación y control unificados, crear centrales eléctricas virtuales regionales y participar activamente en las transacciones de mercado de electricidad para aumentar las ganancias;

Fuente: www.solarreviews.com

3. Innovación de finanzas verdes: la madurez promedio de los productos de titulización de activos fotovoltaicos se ha extendido de 7 años a 15 años.

Cuando la industria fotovoltaica global alcanza el umbral de nivel TW para las adiciones anuales, la competencia de la industria ha cambiado de la competencia de capacidad a la construcción del ecosistema. Las empresas chinas deben tener cuidado con la 'trampa de escala', el mercado europeo necesita urgentemente romper la 'última milla' de la implementación de políticas, y los mercados emergentes enfrentan desafíos de adaptación tecnológica. En esta revolución energética entrelazada con el juego de suma cero y la evolución de suma positiva, solo al perforar a través de la niebla de las fluctuaciones a corto plazo podemos aprovechar la oportunidad estratégica de reestructuración estructural.

+86-0576-80730906

Zona industrial tecnológica de Qinggang, ciudad de Yuhuan, provincia de Zhejiang, China

Derechos de autor©Zhejiang Sunpro Power Technology Co., Ltd. Reservados todos los derechos.